嘉宾介绍:罗正享:高级黄金分析师,黄金、商品职业交易员,上海黄金交易所黄金交易员培训讲师,财经自媒体人。

核心观点:

总结一下,短期:受到地缘局势加剧和美国贸易关税最紧张阶段已经过去,波动率加剧。对于短期的容错率,我们需要有更高的心理预期。

中期:美债和中美修昔底德陷阱改善有限,黄金会有寻底再次上行过程。

正文

本文来自于6.22.晚上“牛转钱坤”直播中关于贵金属的分享内容。

沪金2508合约日线

历史的角度来看,从俄乌冲突的初期阶段1500美金左右涨到目前高点接近3500美金。阶段的高位心理上会有一些顾忌。

俄乌冲突当时六七个交易日里黄金有明显上涨,当时美元也在上涨,表明市场的避险意愿较强。

但是这一轮伊以冲突,黄金和美元是脱钩,美元上涨0.9%,而黄金是下跌的,美债价格也上涨,美元和美债对黄金有下拉作用。

第二点,最近黄金的多空比出现小幅下行,表明这样的位置有一部分的多头进行了获利了结。

2008年到2012年黄金的牛市,黄金最高近2000美金,生产成本800美金左右,两者比值2.5左右,现在黄金成本大概1400,比值也在高位,所以目前黄金存在一定的溢价,需要修正的机会。能够解释伊以冲突过程里,为什么黄金偏弱的原因。

另外一个数据,4月22日国内的期货黄金,多头追多的量创下历史新高,价格快速下杀后,很多资金变成套牢盘,压力不会在短期内化解。

高位无非两种波动模式,一种是拉长震荡时间,一种是宽幅波动,目前时空状态来看都符合高位盘整的结构。压力需要通过时间和空间消化,震荡可能会持续。

2023年,支撑黄金最大的上行力量是央行购金。过去20年里,央行平均增持大概三四百吨,2023年和2024年全球央行购买力度都超过1000吨。2025年黄金的购买力主要来自亚洲,亚洲主要来自于中国,但是目前中国央行的购金呈现增速放缓的迹象。

中长期来说,黄金基本面并没有发生特别大的变化。

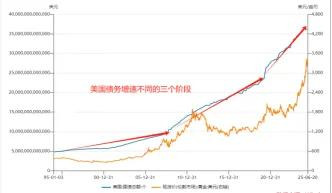

目前支持黄金上行主要有两个因子,第一是债务周期,美国国债从1995年到现在有三个阶段,第一个阶段从1995年到2008年,美债增速比较平缓,斜率20度到30度。

到了08年美国次贷危机后,美国经历了几轮的QE后,美债上行斜率已经45度左右。到了2000年,疫情以后,美债的斜率进一步上行,上升到60度。

目前市场形成一个共识,美国能够解决美债继续增长的手段非常有限,比如关税推进不顺畅,后面减税力度增大,债务上限提高,未来2—3年里,看不到任何改善迹象,对黄金形成底部上移的支撑,这个非常重要的宏观视角。

过去几年黄金的底部不断提高,当前偏强的支撑在3000—3200一线。

第二个是修昔底德陷阱。

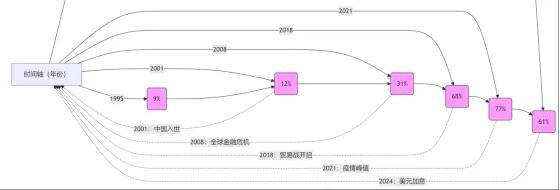

全球重要的经济体,第一名第二名总能发生一些博弈。当两大经济体比重超过70%,博弈会加剧。

2018年中国和美国的GDP比重已经达到68%,第一轮中美贸易摩擦开始加剧,然后从贸易端上升到科技端,到资源端、金融端。历史上,美苏之间、美日之间最终都会有结果,我们称之为百年未有大变局。

对于黄金,底部抬高的走势会持续进行。

白银的机会显然要大于黄金。

第一,金银比处在历史偏高的位置。

第二,下半年美国降息是确定性的,美国下半年可能减税,对于风险资产来说有偏好。黄金是避险资产,而白银是风险资产(上半年避险偏好更高)。

第三,白银缺口已经持续了4年,2025年缺口达到4000吨,未来1—2年,白银的缺口很难解决。

另外,6—8月往往是白银的淡季,操作上没必要太激进。

总结一下:

短期:受到地缘局势加剧和美国贸易关税最紧张阶段已经过去,波动率加剧。对于短期的容错率,我们需要有更高的心理预期。

中期:美债和中美修昔底德陷阱改善有限,黄金会有寻底再次上行过程。